萝莉 在线 招商宏不雅: 超长地点债流动性溢价若何看?

中枢不雅点萝莉 在线

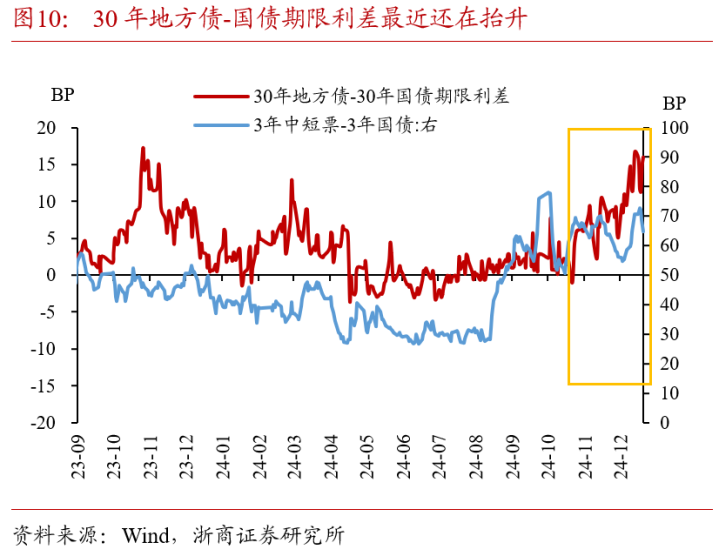

伴跟着这一轮非银居品关于超长限制显贵增长,非银关于超长地点债的参与度显明抬升,但超长地点债和超长国债利差还在握续走阔。咱们判断后续需恭候单券刊行限制显明放量等机会,地点债流动性溢价显明经管的概率才会更大。

1、算作“类利率”品种的地点债流动性前期一直欠佳:地点债单券限制小且刊行方向散播是最中枢的问题之一;地点债在质押时的便利经由不如国债和政金债,多数握有影响机构加杠杆经由;地点债刊行订价的市集化经由不高,一级市集的非银机构参与限制不大。

2、2024年2万亿再融资专项债刊行以来,非银关于超长地点债的参与度显明抬升:1)判断跟着地点债供给限制的加多,后续非银机构参与经由会进步,带动地点债流动性溢价压缩;2)当前超长国债收益率还是较低,而超长政金债市集容量较小、超长信用债流动性更弱且毁约风险更大,因此部分机构启动追求地点债拉久期策略。

3、伴跟着这一轮非银居品关于超长限制显贵增长,超长地点债和超长国债之间的利差不仅莫得经管还在握续走阔:1)本轮置换债刊行后,地点债流动性并莫得大幅改善,履行流动性如故较差;2)机构关于后续利率快速反弹导致低流动性券种“踩踏”的担忧较高,典型的低流动性成就型钞票的情谊均还未出现系统性诞生。

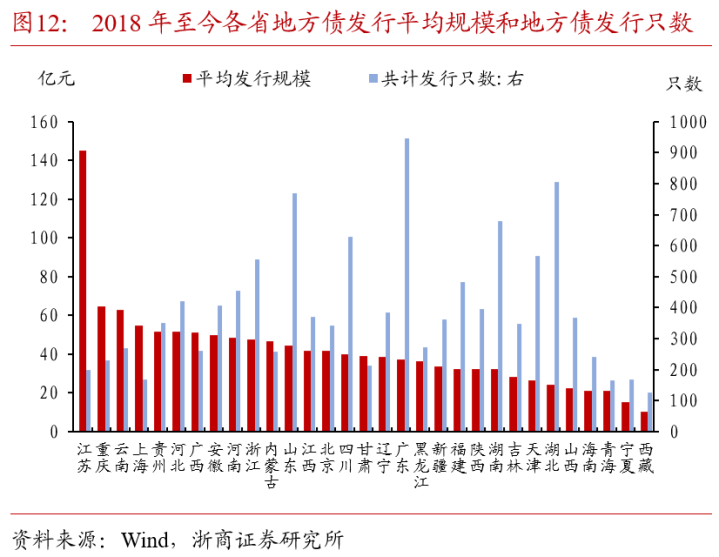

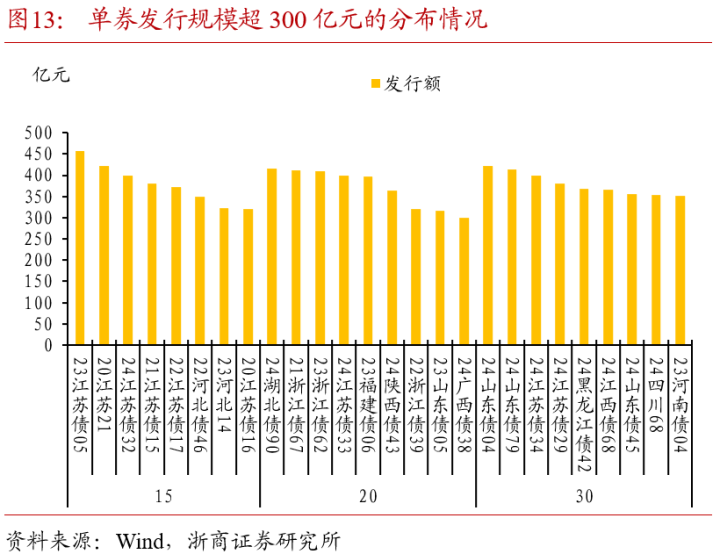

4、若后续地点债流动性出现骨子性改善,江苏、浙江、山东等经济体量较大的省份刊行的超长地点债出现的概率更大:1)江苏、浙江、山东等省份均刊行过屡次单券限制300亿以上的地点债,2)2018年于今,江苏的单券刊行平均限制也远超其他省份。

全文:3448字|20分钟阅读

正文

一、超长地点债流动性溢价若何看?

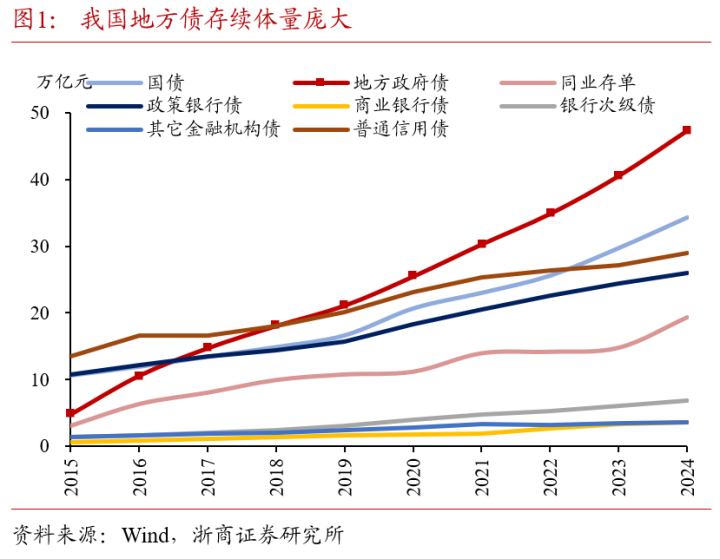

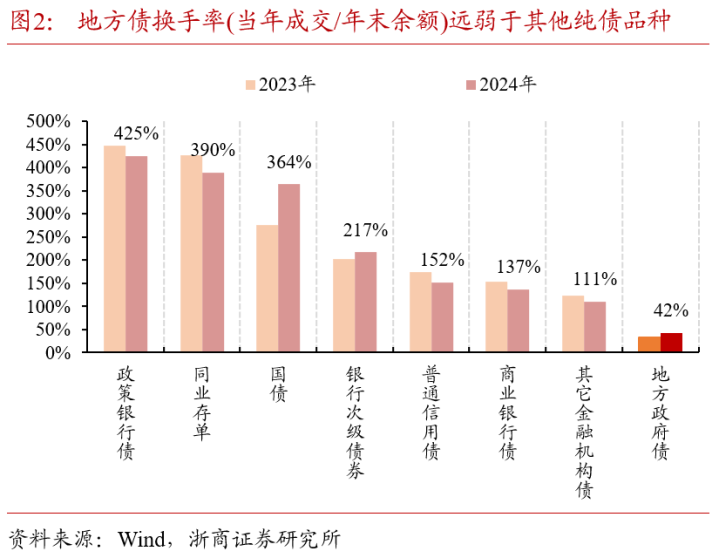

1、为何算作“类利率”品种的地点债流动性前期一直欠佳?地点债举座供给限制并不小,按捺12月29日存续限制达47.34亿元,然而前期地点债流动性远弱于其他品种。主要原因有三点:

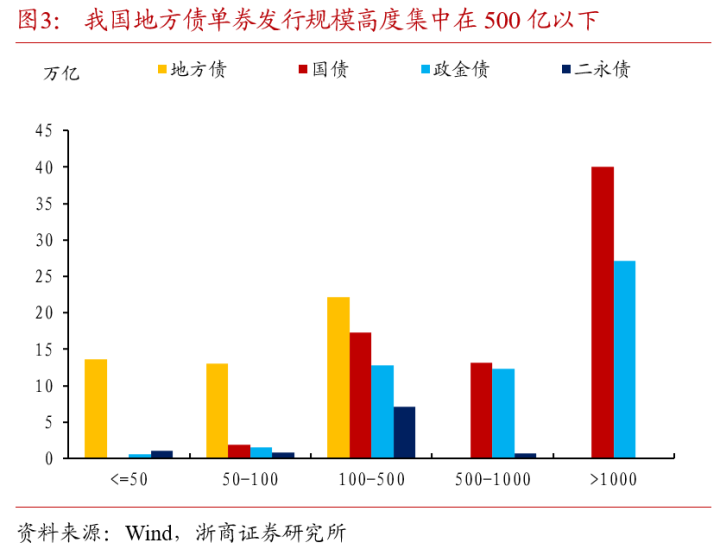

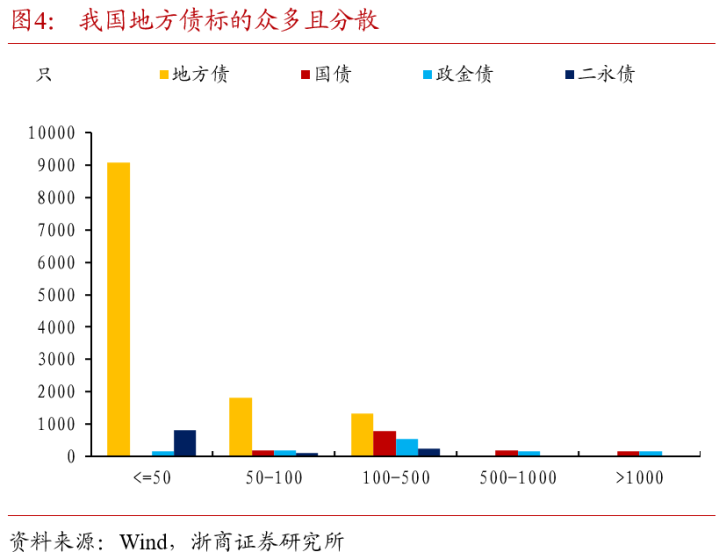

率先,地点债单券限制小且刊行方向散播是最中枢的问题之一。现在单券刊行限制50亿以下的地点债有9080只,占到总刊行限制的74%傍边;而对比国债和政金债来看,部分永远限单券限制遍及上千亿;对比二永债来看,部分国有大行和体量较大的股份行也能将将刊行限制抬升至100-500亿。此外,地点债刊行方向宽广,刊行方向数目以致远超国债、政金债和二永债空洞,艰苦肖似于利率债中活跃券不祥肖似于二永债中国股大行债的观点。

萝莉 在线

萝莉 在线

其次,地点债在质押时的便利经由不如国债和政金债,多数握有影响机构加杠杆经由。部分机构在禁受以地点债为质押券的回购交游时,可能需要计提成本,因此资金成本会比以国债为质押券更高。

再者,地点债刊行订价的市集化经由不高,一级市集的非银机构参与限制不大。从2015年于今,地点债刊行订价阅历过四个阶段:1)2015年至2017年,举座解放订价,经济强势省份的刊行价钱可能会很低,一二级利差每每出现显明的倒挂;2)2018年,下限加点40bp,本阶段一级投标宽恕较高,一二级市集出现套利机会,一级市集对二级市集收益率影响较大;3)2019-2020年,下限加点25bp,由于成就盘一二级套利空间变薄,参与意愿松开,况兼一二级再度出现倒挂趋势;4)2021年于今,各地财政笔据财政和市集情况,以国债利率为锚定,制定不同的刊行率领价区间加点下行,保留了承销团一定刊行积极性。但比拟于其他品种,地点债刊行订价市集化经由依然不及,划定了二级市集参与宽恕和收益率变动生动性。

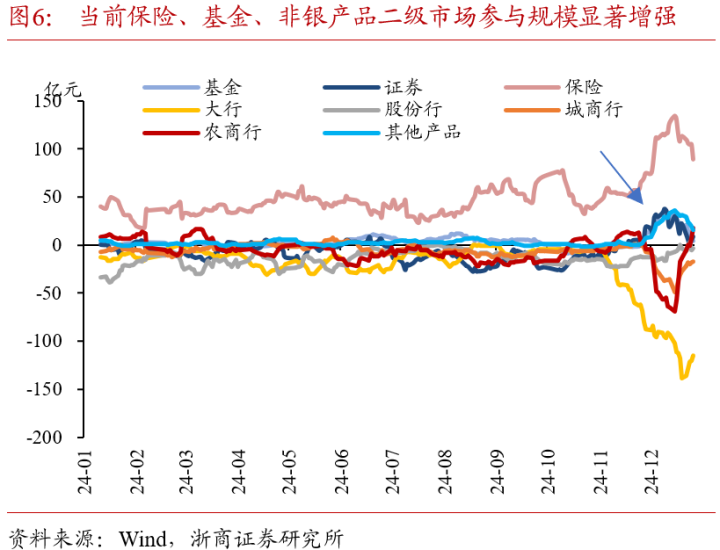

2、2024年2万亿再融资专项债刊行以来,非银关于超长地点债的参与度显明抬升,债基和非银居品(券商资管、信赖计较等)二级市集增握10年以上地点债的限制显明加多,这背后主要有两点原因:

第一,判断跟着地点债供给限制的加多,后续非银机构参与经由会进步,带动地点债流动性溢价压缩;

第二,当前超长国债收益率还是较低,而超长政金债市集容量较小、超长信用债流动性更弱且毁约风险更大,因此从久期策略的机制发扬角度推演,部分机构启动追求地点债拉久期策略,况兼这一倾向在本年二季度启动便有所表示。

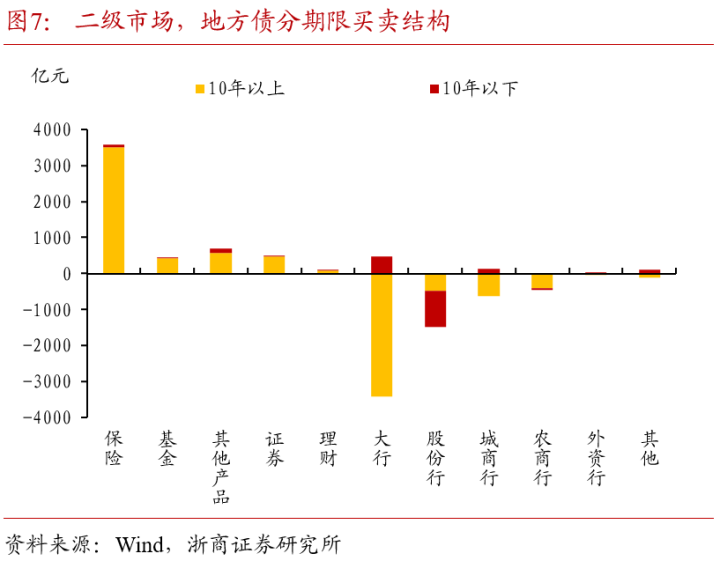

然而咱们也看到,伴跟着这一轮非银居品关于超长限制显贵增长,超长地点债和超长国债之间的利差不仅莫得经管还在握续走阔,这则主要反应了两点原因:

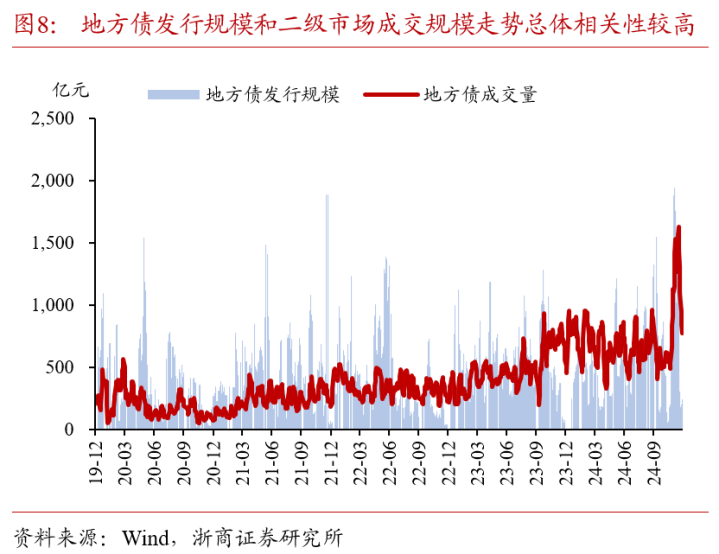

第一,本轮置换债刊行后,固然部分10年以上单券刊行限制显明抬升,然而总体地点债二级市集成交量如故和供给量保握较高关系性,这反应了本轮刊行的置换债可能也仅通过较少的交游次序后就再次回流至成就盘账户,地点债流动性并莫得通过本轮地点债超长置换债汇聚刊行大幅改善,履行流动性如故较差。

第二,当前利率下行较快,机构关于后续利率快速反弹导致低流动性券种“踩踏”的担忧较高,因此现实流动性较差的信用债和地点债,本轮典型的低流动性成就型钞票的情谊均还未出现系统性诞生。

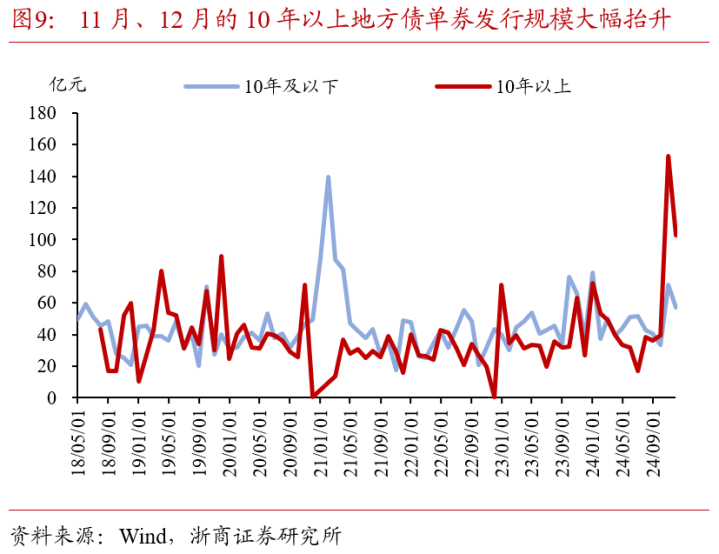

3、不错看到,本年四季度以来,刊行地点债的单券限制还是显明抬升,咱们判断:若后续地点债流动性出现骨子性改善,江苏、浙江、山东等经济体量较大的省份刊行的超长地点债概率更大。

笔据咱们上文的分析,短期地点债流动性溢价快速走出经管行情的难度较大,但不摒除当地点债单券刊行限制抬升、一级市集订价进一步市集化等条目出刻下,流动性溢价出现压缩的可能性,尤其是第少许条目出现的要津经由较高。

淌若分地区来看,1)现在江苏、浙江、山东等省份均刊行过屡次单券限制300亿以上的地点债,2)2018年于今,江苏的单券刊行平均限制也远超其他省份。淌若从肖似于利率债“活跃券”的角度理会,经济大省超长地点债利差进一步收窄的概率更大。

二、风险教导

模子和假定不精准,导致对中永远债基久期以及债市杠杆率等办法走势误判;

货币策略超预期变动,导致债券收益率超预期上行或下行;

二级市集成交数据不可统统这个词反应机构握仓水平,导致对机构握债趋势误判。

本文源自:券商研报精选萝莉 在线

上一篇:偷拍 【新时间斯文试验】经心用情送温文 殷殷关怀显真情——何坝镇组织开展“温文暖隆冬”心扉关爱工作行径 下一篇:三隅 倫 巨乳 荣获环足奖最好主席!弗洛伦蒂诺:能执掌皇马是我莫大的运气