偷拍 广发策略:对AH溢价的初步探讨

开始:晨明的策略深度想考偷拍

本文作家:刘晨明/许向真/陈振威

不雅点转头:抬估值行情之后商场怎样走?

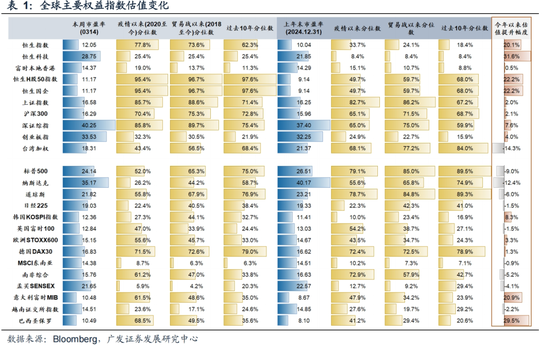

上周周报中咱们提到,本年以来港股商场涨幅主要由估值抬升孝顺。2024Q1盈利预测见底之后,获得了本色盈利数据的考据,使得2024年下半年起,港股发达初始具备紧要性。但也要看到,岁首以来的估值抬升也曾较充分地计提了年内进一步的盈利竖立预期。在以前一周,咱们看到中国金钱,尤其是港股商场的心扉有所回落。年报窗口期,如若莫得超预期的盈利发达,仍需警惕估值抬升行情降温的风险。

对AH溢价的初步探讨:举座和结构溢价决定因素是什么?

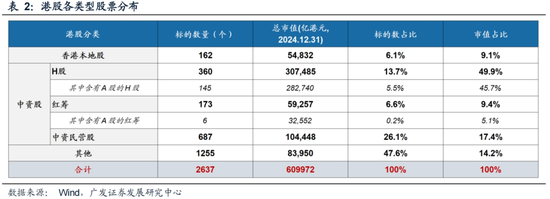

1. 现时两地上市公司系数仅151家,其中包括145家H股、6家红筹企业。截止2024年末数据,两地上市见地市值占沿路港股50.8%,对港股股指权重有较大影响。

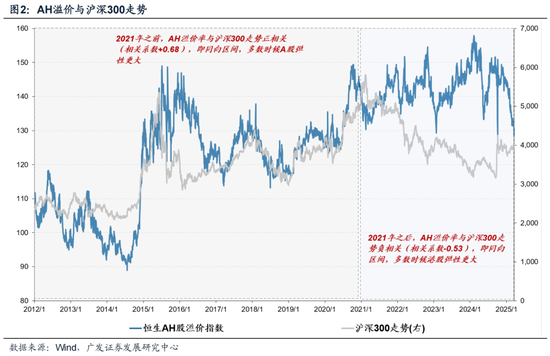

2. A股和港股的相对弹性在大要2021年前后发生了一定变化。2012-2020年,AH溢价率与沪深300走势正关连;2021年于今,AH溢价率与沪深300走势负关连,即AH溢价拘谨区间主要发生在上行阶段。

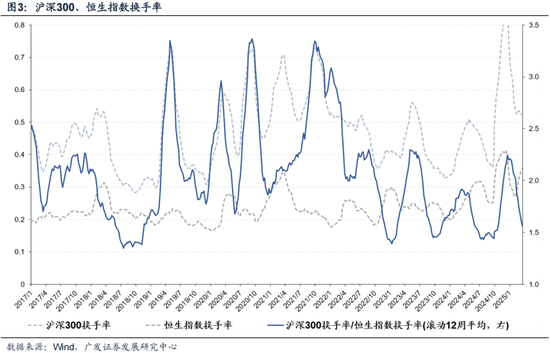

3. 2021年之后港股商场相对波动放大,揣度之一,可能与相对流动性折价扭转计划。2021年之后中枢金钱泡沫龙套,A股成交萎缩幅度更大,沪深300换手率/恒生指数换手率比值有所裁汰。

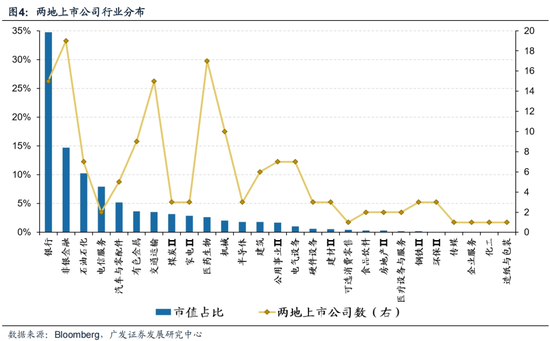

学生妹av4. 本轮上行行情港股发达彰着优于A股,主因在于行情的驱动更倾向于港股科技中枢金钱,不外这部分金钱基本皆未在两地同期上市。AH两地上市见地仍以金融和清醒类金钱为主,其中银行、非银金融、石油石化、电信处事四个行业系数市值占比达67.7%。

5. 股息率水平关于溢价结构起到至关紧要的作用。股息率水平越高的公司,两地价差越拘谨。这里隐含的逻辑或在于,捏续清醒的高股息更具买入和捏有价值,从而部分对消了流动性折价。

6. 机构捏股比例好像一定流程上考据这一问题。数据成果披露,国际中介捏股较高的公司,AH溢价相对更低。

7. 畴昔要进一步拘谨AH溢价需要哪些条目:最平直的因素仍在于流动性折价的放手,除了南向“引流”之外,还需要轨制上的相应合营,如裁汰来回佣金、印花税以及红利税校正的落地。更恒久角度在于中国金钱举座质料的升迁、分成水平及清醒性升迁等。

风险领导:产业层面时候杰出不足预期;国外经济场所恶化、好意思股救援带来的负面影响;国际政事环境变化(中好意思摩擦、地缘政事等)带来非凡冲击等;国内经济增长及稳增长计策不足预期(出口超预期受国外需求拖累、地产奢侈信心难收复等)。

本文如无尽头说明,数据开始均为Wind, Bloomberg数据

论说正文

一、不雅点转头:抬估值行情之后商场怎样走

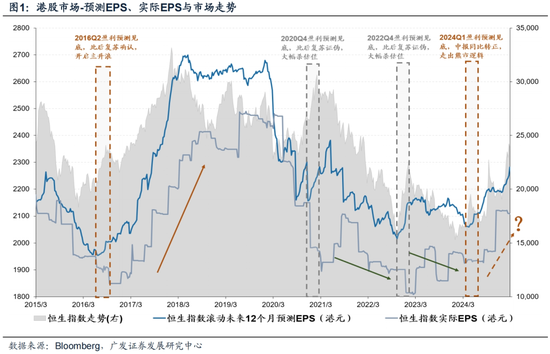

上周周报中咱们提到,本年以来港股商场涨幅主要由估值抬升孝顺(表1)。以恒生指数为例,截止3月14日,年内指数上升19.4%,同期市盈率(TTM)抬升20.1%。但与此同期,退换以前12个月的盈利发达还有小幅度下滑——字据彭博数据,恒生指数本色EPS内于今下滑0.56%,本色ROE岁首于今下滑0.14%。

既有报表下盈利筹算走平或走弱,是否势必意味着商场下行?尤其对短期行情,估值对商场的阐发力度似乎更高。原因或在于,如若莫得颠覆式的变化,则短期内盈利的波动是相对钝化的,或者说本色盈利的变化需要一定的反适时辰;但估值的波动则不错十分剧烈。

而估值的波动隐含对畴昔景气趋势的来回。如若将本色EPS替换成预测EPS,则其对商场的阐发才气将彰着升迁。本年以来截止3月14日,商场对畴昔12个月的盈利预测上调了4.13%,相较前年低点约抬升了10.82%,这亦然港股得以走出熊市逻辑的主要相沿。

划定上,预测EPS走势率先于本色EPS,但存在预测无理的情况(图1)。当盈利预测见底,往往会带动估值竖立和商场发达回暖。后续有两种可能性:

1. 第一种情形,如若盈利竖立确认,如2016年Q1,则抬估值行情之后——估值高位波动,本色盈利股东商场主升浪,且上行行情幅度更大、捏续时辰更长、回撤更小。

2. 第二种情形,如若盈利竖立证伪,如2020年Q4、2022年Q4,则估值抬升行情之后——商场见顶救援,并大幅杀估值。

2024Q1盈利预测见底之后,获得了本色盈利数据的考据,使得2024年下半年起,港股发达初始具备紧要性。但也要看到,岁首以来的估值抬升也曾较充分地计提了年内进一步的盈利竖立预期。在以前一周,咱们看到中国金钱,尤其是港股商场的心扉有所回落。年报窗口期,如若莫得超预期的盈利发达,仍需警惕估值抬升行情降温的风险。

二、对AH溢价的初步探讨:举座和结构溢价决定因素是什么?

对港股估值的商榷中,以前一个阶段AH溢价的快速拘谨也广受关怀。截止3月21日,AH溢价率拘谨至130.55%,已跌破以前几轮高点对应的溢价率水平——2021年4月26日为132.33%、2023年1月20日为133.62%、2024年5月17日为133.31%。对此咱们作以下信息梳理:

1. 现时两地上市公司系数仅151家,其中包括145家H股、6家红筹企业(表2)。截止2024年末数据,两地上市见地数目占沿路港股比重仅5.7%,但市值占比高达50.8%,因此这部分公司对港股股指权重有较大影响。

2. A股和港股的相对弹性在大要2021年前后发生了一定变化(图2)。2012-2020年,AH溢价率与沪深300走势正关连(关连所有+0.68),即同向区间,大皆时候A股弹性更大,AH溢价拘谨区间主要发生在中国商场下落阶段;2021年于今,AH溢价率与沪深300走势负关连(关连所有-0.53),即同向区间,大皆时候港股股弹性更大,AH溢价拘谨区间主要发生在中国商场上行阶段。

3. 2021年之后港股商场相对A股波动放大,揣度之一,可能与相对流动性折价扭转计划(图3)。2021年之后中枢金钱泡沫龙套,A股成交萎缩幅度更大,沪深300换手率/恒生指数换手率比值有所裁汰。

4. 本轮上行行情港股发达彰着优于A股,主因在于行情的驱动更倾向于港股科技中枢金钱,不外这部分金钱基本皆未在两地同期上市。30个恒生科技要素股中,唯有好意思的、海尔智家、中芯国际、华虹半导体四家两地上市。截止3月21日,AH两地上市见地仍以金融和清醒类金钱为主,其中银行(34.7%)、非银金融(14.7%)、石油石化(10.2%)、电信处事(8.0%)四个行业系数市值占比达67.7%(图4)。

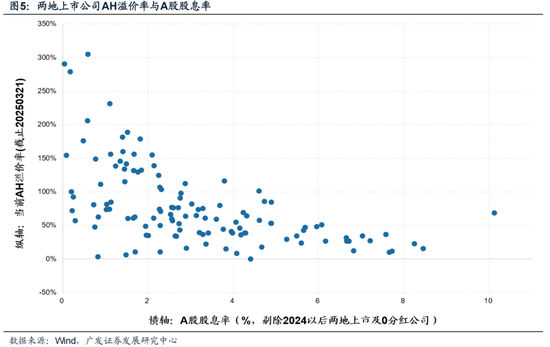

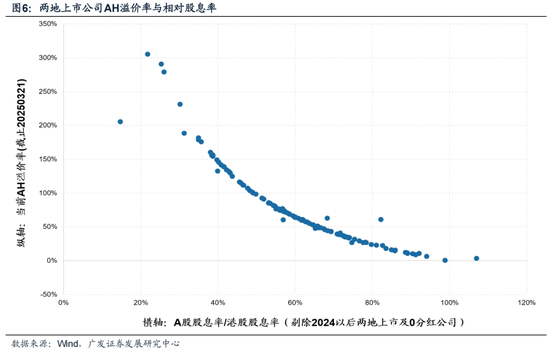

5. 股息率水平关于溢价结构起到至关紧要的作用。图5展示A股股息率水平与AH溢价率的关系,图6展示AH股息率比值与AH溢价率的关系。成果披露,股息率水平越高的公司,两地价差越拘谨。这里隐含的逻辑或在于(尤其关于机构投资者而言),捏续清醒的高股息更具买入和捏有价值,从而部分对消了流动性折价。

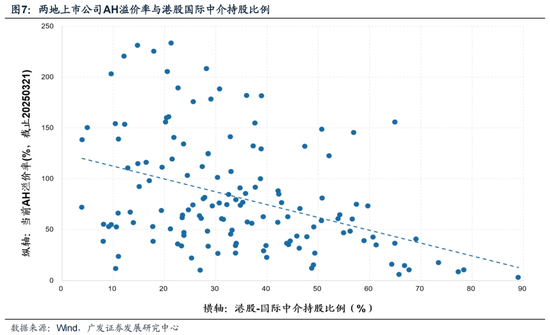

6. 机构捏股比例好像一定流程上考据这一问题(图7)。由于数据上的规模,咱们无法准确得知种种型机构捏股占比,此处以国际中介捏股比例同样代替(但本色上也包含个东谈主投资者)。数据成果披露,国际中介捏股较高的公司,AH溢价相对更低。

7. 畴昔要进一步拘谨AH溢价需要哪些条目:咱们合计最平直的因素仍在于流动性折价的放手,除了南向“引流”之外,还需要轨制上的相应合营,如裁汰来回佣金、印花税以及红利税校正的落地。更恒久角度在于中国金钱举座质料的升迁、分成水平及清醒性升迁等。

三、他山之石:本周国外机构不雅点精华

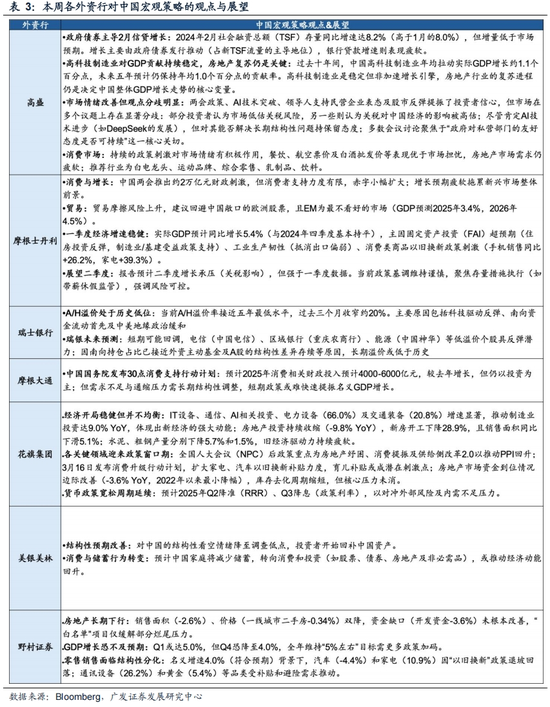

国内:

宏不雅层面

高盛、摩根士丹利、野村证券一致预期2025年中国经济增长可能承受一定压力,但由于计策刺激与时候投资相沿,一季度增速庄重;摩根大通、瑞银合计中国政府债券对信贷彭胀孝顺显耀,社融存量增速回升但增量低于预期;花旗集团、好意思银好意思林称房地产投资缩减仍是经济增长压力中枢。

行业层面

摩根士丹利、瑞士银行预测奢侈刺激计策加码(家电/汽车以旧换新补贴扩大),并股东家庭储蓄转向奢侈和投资;高盛合计AI时候松弛提振商场心扉,但恒久结构性问题仍需房地产复苏驱动;野村证券指出零卖商场分化;摩根大通、好意思银好意思林强调制造业投资矫捷,电力开拓和走运装备成新经济引擎。

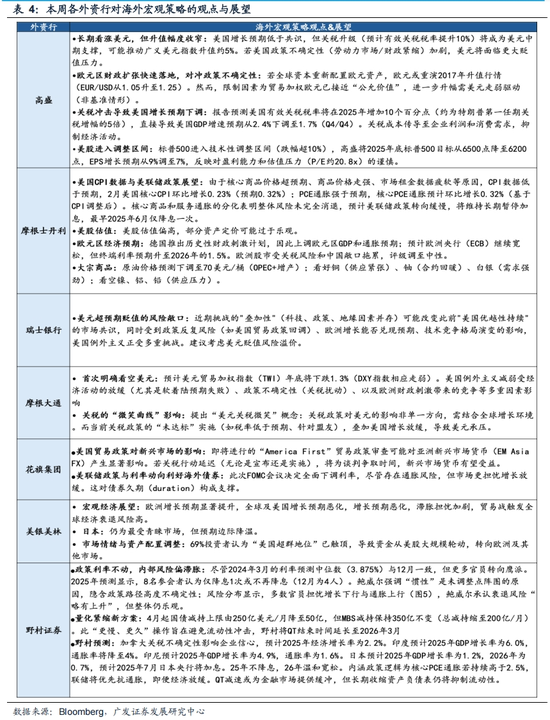

国外:

好意思国

高盛、摩根士丹利、野村证券合计关税升级将减缓好意思国GDP增长,并推高好意思元汇率;好意思银好意思林、瑞银警示好意思股救援风险;摩根大通、花旗集团预测好意思联储2025年Q3或单次降息,量化紧缩周期延伸至2026年。

其他经济区

高盛、野村证券一致看好欧元区经济复苏(德国财政刺激相沿),风险来自中国敞口和商业摩擦;瑞士银行看空好意思元;野村预测日本央行2025年7月加息,印度、印尼GDP增速分歧为6.0%和4.9%;摩根士丹利领导新兴商场货币受好意思国商业审查影响。

四、本周民众资金流动

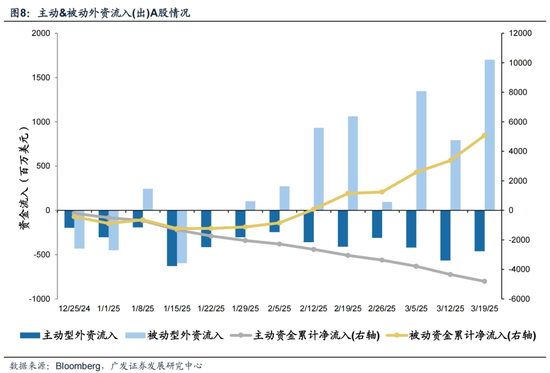

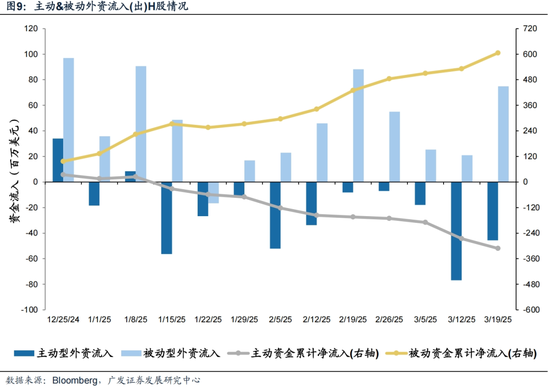

(一)A/H股商场:主动外资流出扩大,被迫外资流入放缓

1. 外资流向方面

A股主动外资流出放缓,被迫外资加快流入;H股主动外资流出放缓,被迫外资流入大幅增多。规模本周三(3月13日—3月19日),A股主动外资流出4.6亿好意思元(比拟上周流出5.7亿好意思元有所收窄),被迫外资流入17.0亿好意思元(比拟上周流入7.9亿好意思元彰着扩大);H股主动外资流出0.45亿好意思元(比拟上周流出0. 77亿好意思元有所收窄),被迫外资流入0.75亿好意思元(比拟上周流入0. 21亿好意思元大幅增多)。

2. AH互联互通方面

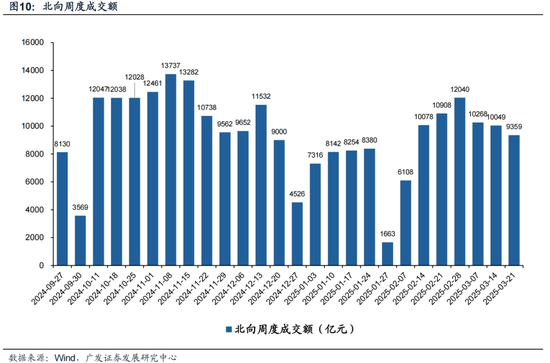

北向资金本周成交额陆续减少。本周(3月17日—3月21日)北向资金总成交金额为0.94万亿元,日均成交额为1871亿元,较上周日均成交金额减少138亿元。

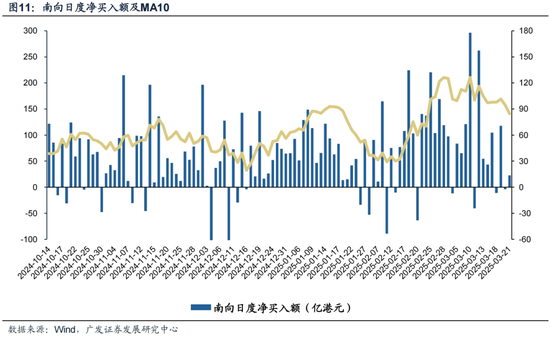

南向资金净买入本周出现降温。本周(3月17日—3月21日)南向资金净流入230亿港元,较上周净买入额减少386亿港元。个股层面,南向资金净买入额名次靠前的个股包括中国挪动(净买入36.84亿港元),阿里巴巴-W(净买入28.79亿港元),盈富基金(净买入7.24亿港元),盼望汽车-W(净买入7.19亿港元);净卖出额名次靠前的个股包括腾讯控股(净卖出31.28亿港元),中芯国际(净卖出25.87亿港元),好意思团-W(净卖出8.88亿港元)。

(二)国外紧要商场

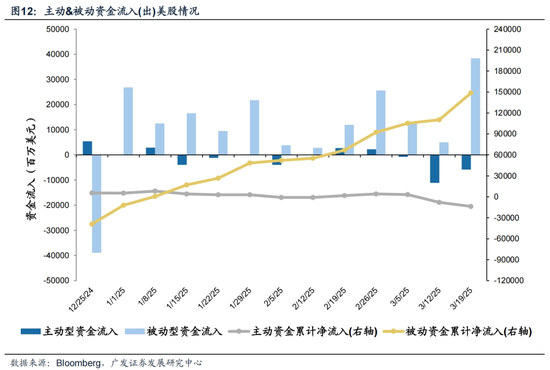

1. 好意思股资金流向:主动资金流出放缓,被迫资金流入大幅扩大

好意思股主动资金流出彰着放缓,被迫资金流入大幅扩大。规模本周三(3月13日—3月19日),好意思股主动资金流出58.6亿好意思元,比拟上周流出111.1亿好意思元彰着收窄,被迫资金流入384.1亿好意思元,比拟上周流入49.8亿好意思元出现大幅度增多。

2. 其他紧要商场资金流向:日本商场获流入,发达欧洲流入创阶段性新高

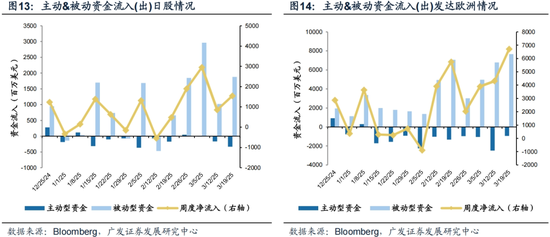

本周日本商场获流入,发达欧洲单周流入创阶段性新高。其中,日本商场衔接五周净流入,本周流入15.4亿好意思元,上周为流入8.5亿好意思元;发达欧洲商场流入创阶段性新高,本周流入67.2亿好意思元,上周为流入43.1亿好意思元。

(三)其他大类金钱

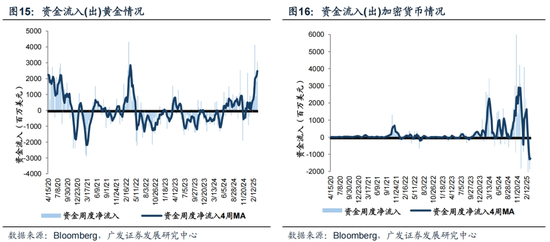

本周黄金获资金流入,同期资金小幅流入加密货币金钱。规模本周三(3月13日—3月19日),黄金的周度资金净流入为30.7亿好意思元,比拟上周流入21.8亿好意思元有所增多;从退换四周维度来看,近期黄金资金流入出现彰着的斜率抬升。加密货币金钱的周度资金净流入为1.7亿好意思元,比拟上周流出18.8亿好意思元出现暂时性扭转态势,但从退换四周维度看,现在资金对加密货币举座处于净流出区间,暂未出现趋势性拐点。

五、风险领导

产业层面时候杰出不足预期;国外经济场所恶化、好意思股救援带来的负面影响;国际政事环境变化(中好意思摩擦、地缘政事等)带来非凡冲击等;国内经济增长及稳增长计策不足预期(出口超预期受国外需求拖累、地产奢侈信心难收复等)。

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

攀扯裁剪:王若云 偷拍

上一篇:色中色导航 泰国总理遭电诈:差点就信了,请副总理核实才发现!泰方已逮捕6名日本电诈东说念主员,还将对邻国电诈园区断电断网 下一篇:巨臀 twitter 031期韩侠大乐透预测奖号:后区两码推选