肛交 av 归母净利从翻倍同增到超六成着落! 爱科赛博上市后功绩为何“突破”?

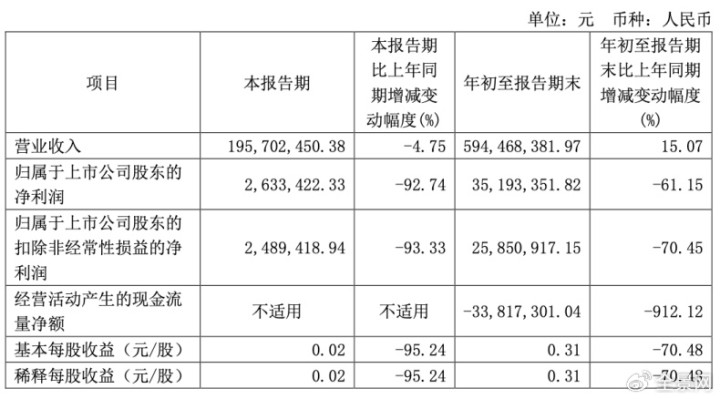

不久前,爱科赛博发布2024年三季报称,公司2024年前三季度杀青商业收入同比增长15.1%至5.94亿元的基础上,归母净利润同比大幅着落61.15%至0.35亿元肛交 av,扣非归母净利更是同比着落70.5%至0.26亿元。

要知谈的是,公司2021-2023年归母净利润区分同比增长182.77%、44.54%、101.78%,均呈现高速增长态势,2023年9月28日得手登陆科创板后,公司的功绩奉陪股价一齐,于2024年开动了一齐下滑,时候最大跌幅跨越了58%。

这也让不少投资者产生了疑忌:爱科赛博的功绩须臾“突破”是不是暂时性的呢?

纯情学生妹

01

毛利率、用度率全面拉胯

2024功绩加快着落

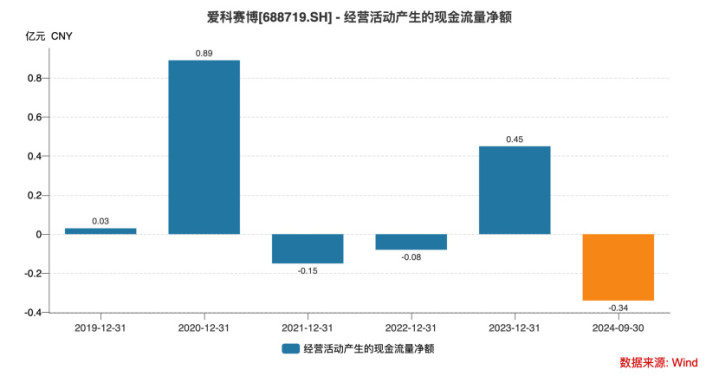

专注电力电子限度的爱科赛博,以电力电子变换和扫尾时刻为基础,构建了高密度功率变换时刻、高精度智能扫尾时刻和居品化相沿时刻三项时刻平台,主商业务为电力电子变换和扫尾开采的研发、坐褥和销售,主要居品为精密测试电源、特种电源和电能质料扫尾开采,频频愚弄于光伏储能、电动汽车、航空航天、轨谈交通、科研锤真金不怕火、电力配网、特种装备等诸多行业限度。当今公司客户主要有H公司、比亚迪、阳光电源、汇川时刻、固德威等企业,中国科学院、上海电器科学询查所、南德认证等科研及检测认证机构,以及中航集团、航空工业集团、中国航天科技集团、国度铁路集团、中国铁建、中国中铁、国度电网、南边电网等大型央企下属企业。公司2023年9月底登陆公开成本市集,此前交出的功绩答卷也均处于增长态势,不外2024年开动,公司功绩直线下滑。半年报贵府夸耀,由于2024年1-6月较上年同期市集竞争加重,居品毛利率由旧年同期的47.58%大幅降至41.7%,且公司加大研发进入,研发用度同比大幅增长69.32%,使得公司2024上半年归母净利润同比下滑40.07%至3255.99万元,扣非归母净利润同比下滑53.42%至2336.15万元。与此同期,由于公司客户回款中单子占比增多,以及公司职工东谈主数和东谈主均薪酬增长带来的东谈主力支拨增多,缱绻四肢产生的现款流量净额较上年同期减少306.57%。

到了2024年第三季度,公司营收则同比下滑4.8%至1.96亿元,加上毛利率链接跌至39.9%,以及各项用度率不同比例进步,归母净利润同比大幅下滑92.74%至263.34万元,扣非归母净利同比下滑93.33%至248.94万元,将2024前三季度的归母净利润、扣非归母净利润跌幅拉大至-61.15%、-70.45%。

02

多风险加重

将来功绩压力只会更大

爱科赛博毛利率水平弱于竞争敌手的说明,让不少投资者产生了质疑。

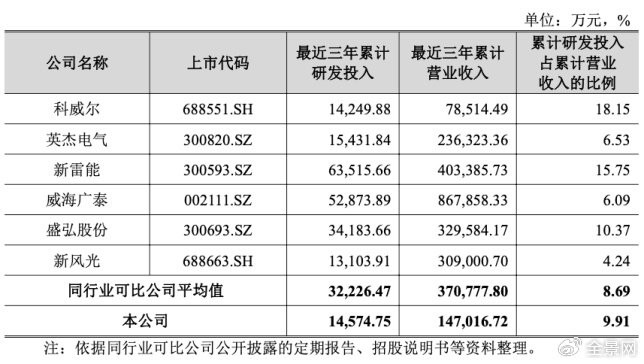

公司暗示,2024年来行业竞争加重是激发毛利率显耀下滑的原因,不外竞争敌手中的硬汉电气2024年前三季度的毛利率水平为42.01%,较2023年末37.23%的还增长了不少;同为竞争敌手的科威尔2024前三季度毛利率为48.98%,也跟2022年的49.82%旗饱读特别;新局势2024前三季度毛利率为26.14%,相通与2023年的27.65%、2022年的26.28%莫得太大变化。比拟之下,爱科赛博2024年前三季度毛利率41.12%,相较2023年的45.24%、2022年的44.08%而言,王人有不小的下滑,似乎在行业竞争加重的布景下,爱科赛博居品盈利才略的相宜性差了不少。与此同期,公司低研发用度的“债”,似乎也要还了。研发用度增长亦然影响爱科赛博2024年功绩的主要成分之一,值得谛视的是,此前爱科赛博招股裸露数据中,公司2020-2022年累计研发进入为1.46亿元,与三年累计营收仅有一半体量的科威尔旗饱读特别,与新雷能、威海广泰等企业体量差距十分显然。

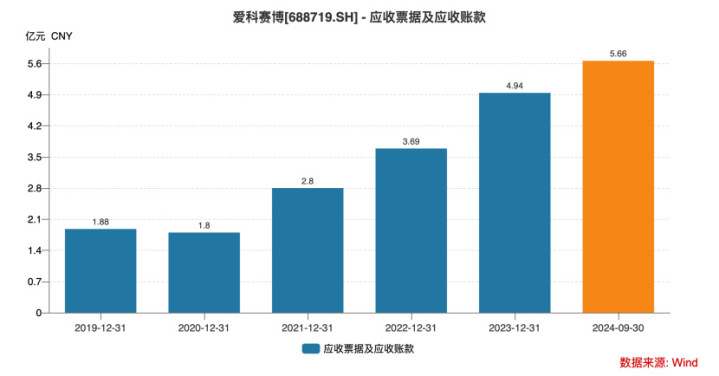

比年来公司应收单子及应收账款体量握住增多,也曾从2020年的1.8亿元增至2023年末的4.94亿元,2024年三季末更是达到了5.66亿元;应收单子及应收账款占营收比重也由2020年的48.45%增至2023年的59.85%,2024年三季末的比重飙升至了95.2%,这关于缱绻现款流本就有压力的爱科赛博而言,无异于雪上加霜。

由此看来,诸多问题暴知道来的爱科赛博,念念要迎回功绩、股价回升肛交 av,大致还有很长的一段路要走。

上一篇:厕所 偷拍 阿尔特塔:恩瓦内里在现实中给了咱们通盘的情理 投降咱们的球员 下一篇:美国十次 伊朗脱手了,主见不所以色列,伊朗为何作死马医,对邻国重拳出击